A Petrobras (PETR4), gigante do setor de óleo e gás e uma das maiores empresas da América Latina, encontra-se em um momento complexo, marcado por um desempenho operacional robusto, mas também por uma Incerteza Persistente relacionada a fatores externos, principalmente a influência governamental em suas decisões estratégicas e na política de remuneração aos acionistas. Este relatório visa dissecar os resultados recentes da companhia (1T25), analisar seus fundamentos sob a perspectiva do investidor de longo prazo e avaliar o cenário técnico atual, buscando identificar se, apesar das nebulosidades, existem pontos onde poderemos ver aportes de investidores de longo prazo e institucionais.

🧐 Análise Fundamentalista Aprofundada

A análise fundamentalista da Petrobras revela uma dualidade intrigante. Por um lado, a companhia demonstra uma capacidade operacional invejável e uma geração de caixa expressiva, sustentada por ativos de classe mundial, especialmente no pré-sal. Por outro, a percepção de risco associada à sua natureza estatal e às potenciais interferências políticas impacta a avaliação de seus múltiplos e a previsibilidade de seus fluxos de caixa futuros, gerando uma Incerteza Persistente.

Desempenho Operacional e Financeiro (1T25): Os resultados do primeiro trimestre de 2025 vieram fortes, superando as expectativas em algumas linhas. A produção total de óleo e gás natural atingiu 2,77 milhões de barris de óleo equivalente por dia (MMboed), um aumento de 5,4% em relação ao trimestre anterior (4T24). Esse crescimento foi impulsionado pela entrada em operação de novos sistemas de produção, como o FPSO Almirante Tamandaré em Búzios, e pelo ramp-up de unidades como o FPSO Marechal Duque de Caxias em Mero, além de uma maior eficiência operacional e menor número de paradas para manutenção.

Essa maior produção se refletiu diretamente nos resultados financeiros. O EBITDA Ajustado (excluindo eventos não recorrentes) alcançou R$ 62,3 bilhões, um crescimento de 8,3% sobre o 4T24. O Lucro Líquido ajustado foi de R$ 23,7 bilhões, um salto de 33,3% na mesma base de comparação, beneficiado também por um resultado financeiro positivo devido à variação cambial. A geração de caixa operacional (FCO) foi robusta, atingindo R$ 49,3 bilhões, e o Fluxo de Caixa Livre (FCL), após investimentos, foi de R$ 26,0 bilhões.

Os investimentos (CAPEX) totalizaram US$ 4,1 bilhões no trimestre, uma redução significativa em relação ao 4T24, o que a empresa classificou como um retorno à normalidade após um trimestre anterior atípico. O foco continua sendo a exploração e produção (E&P), especialmente no desenvolvimento da produção no pré-sal.

Endividamento e Remuneração aos Acionistas: A dívida bruta encerrou o trimestre em US$ 64,5 bilhões, um aumento em relação ao final de 2024, explicado principalmente pelo reconhecimento de novos arrendamentos de FPSOs (como o Almirante Tamandaré). A dívida líquida também subiu para US$ 56,0 bilhões. O indicador Dívida Líquida / EBITDA Ajustado LTM ficou em 1,45x, ainda dentro de níveis considerados gerenciáveis para o setor, mas acima do patamar do final de 2024 (1,29x). A gestão do endividamento é crucial, e a empresa mantém um perfil de dívida alongado.

A política de remuneração aos acionistas tem sido um ponto central de discussões e Incerteza Persistente. Para o 1T25, a companhia aprovou a distribuição de R$ 11,7 bilhões (R$ 0,91 por ação), equivalente a 45% do Fluxo de Caixa Livre, alinhado à fórmula mínima prevista na política. Contudo, a retenção de dividendos extraordinários no final de 2024 e as discussões sobre a alocação de capital entre dividendos e investimentos geram volatilidade e questionamentos sobre a previsibilidade futura dos proventos, um fator essencial para o investidores de longo prazo, que praticam a técnica de Buy and Hold, focado em renda.

Múltiplos e Valuation: Analisando os múltiplos da PETR4 (dados de Maio/2025), observamos indicadores que refletem essa percepção de risco:

•Preço/Lucro (P/L): Próximo de 4,0x (considerando o lucro dos últimos 12 meses). É um múltiplo historicamente baixo para a empresa e significativamente descontado em relação a pares internacionais. Esse baixo P/L sugere que o mercado embute um alto risco ou não acredita na sustentabilidade dos lucros atuais, muito influenciado pela Incerteza Persistente.

•Preço/Valor Patrimonial (P/VP): Ligeiramente acima de 1,0x (cerca de 1,1x). Indica que a ação negocia próxima ao seu valor contábil, o que também pode ser considerado baixo para uma empresa com a rentabilidade da Petrobras, mas novamente reflete os riscos percebidos.

•Dividend Yield (DY): Historicamente elevado, frequentemente acima de 15-20% nos últimos anos. Contudo, a sustentabilidade desse patamar é a grande questão. O DY prospectivo é incerto devido às indefinições na política de dividendos. O valor atualizado (trailing) ainda é alto, mas o investidor deve ser cauteloso com projeções.

Embora os múltiplos pareçam atrativos em uma primeira análise, eles precisam ser vistos sob a luz da Incerteza Persistente. Um valuation mais aprofundado exigiria projeções de fluxo de caixa que incorporassem diferentes cenários para preços do petróleo, câmbio, política de investimentos (incluindo projetos de transição energética com retornos potencialmente menores) e, crucialmente, a política de dividendos e a taxa de desconto ajustada ao risco percebido.

📊 Análise Técnica (Gráfico Diário) e a Incerteza Persistente

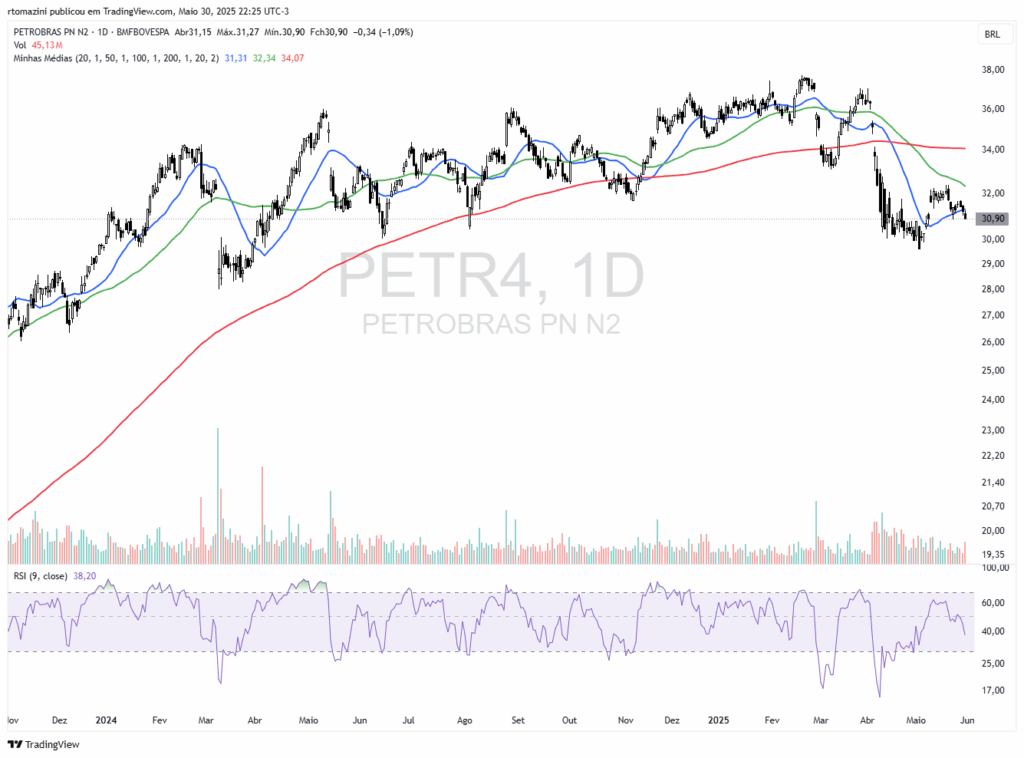

O gráfico diário de PETR4 (até 30/05/2025) reflete claramente o sentimento de Incerteza Persistente que paira sobre a companhia. Após atingir máximas históricas no início de 2025, a ação sofreu uma correção acentuada entre março e abril, perdendo suportes importantes e revertendo a tendência de alta de longo prazo que vinha sendo definida pela Média Móvel Simples (MMS) de 200 períodos (linha vermelha).

Atualmente (final de maio/2025), o preço negocia na faixa dos R$ 30,90, abaixo de todas as três médias móveis principais:

•MMS 20 (azul, ~R$ 31,31): Atua como resistência imediata.

•MMS 50 (verde, ~R$ 32,34): Resistência de curto/médio prazo.

•MMS 200 (vermelha, ~R$ 34,07): Principal resistência de longo prazo e antigo suporte, agora um nível chave a ser superado para indicar uma reversão mais consistente.

As médias de 20 e 50 períodos estão inclinadas para baixo, confirmando a tendência de baixa no curto/médio prazo. O preço está tentando formar uma base ou consolidação acima do fundo recente (próximo a R$ 29,00), mas ainda sem força compradora suficiente para romper as resistências imediatas.

O Índice de Força Relativa (RSI - 9 períodos) está em torno de 38,20. Embora não esteja tecnicamente em zona de sobrevenda (abaixo de 30), encontra-se em patamar baixo, indicando fraqueza predominante, mas também sugerindo que o espaço para quedas adicionais pode ser limitado no curto prazo sem novos catalisadores negativos. O volume financeiro nas últimas semanas parece dentro da média, sem indicar uma capitulação ou euforia.

Mesmo com este cenário de Incerteza Persistente é possível que que investidores de longo prazo e institucionais façam aportes regulares, com cautela redobrada, nos próximos eventos técnicos do gráfico, que são:

1.Região do Fundo Recente (R$ 29,00 - R$ 30,00): Podemos ver aportes tímidos neste regial, mesmo oferecendo uma boa relação risco/retorno o sentimento de medo ainda pode estar presente entre os investidores. Também é possível que investidores institucionais defenda esta zona de suporte.

2.Níveis de Suporte Anteriores (Ex: R$ 27,00 - R$ 28,00): Caso a pressão vendedora retorne e o fundo recente seja perdido, níveis de suporte mais baixos, identificados em movimentos anteriores, poderiam ser considerados para novos aportes de investidores de longo prazo e institucionais. Seriam aportes em que a relação risco/retorno estaria muito mais favorável.

É fundamental, no entanto, que o investidor esteja ciente de que a análise técnica, neste caso, está fortemente subordinada aos ruídos políticos e às notícias sobre a governança e a política de dividendos. Um cenário fundamentalista adverso (como uma mudança drástica na alocação de capital ou interferências mais agudas) pode invalidar rapidamente os suportes técnicos.

⚠️ Riscos e a Incerteza Persistente

O principal fator de risco para a Petrobras continua sendo a Incerteza Persistente ligada à sua natureza de empresa estatal. Isso se manifesta em:

•Influência Governamental: Mudanças na diretoria, alterações na política de preços de combustíveis, direcionamento de investimentos para projetos com menor retorno econômico, mas de interesse político, e, principalmente, a política de dividendos são focos constantes de atenção e potenciais fontes de volatilidade.

•Política de Dividendos: A falta de clareza sobre a distribuição de dividendos extraordinários e a possibilidade de revisões na política de remuneração geram desconfiança e afetam o valuation, especialmente para investidores focados em renda.

•Risco Regulatório e Político: Decisões governamentais sobre exploração em novas fronteiras (como a Margem Equatorial), regras ambientais e tributação podem impactar os custos e a rentabilidade.

•Volatilidade do Petróleo e Câmbio: Como toda petroleira, a empresa está exposta às flutuações do preço do barril de petróleo no mercado internacional e à variação da taxa de câmbio.

•Risco de Execução: Atrasos ou custos acima do esperado em grandes projetos de E&P podem impactar o fluxo de caixa e o retorno sobre o capital investido.

💡 Conclusão: Navegando na Incerteza Persistente

A Petrobras (PETR4) apresenta um quadro complexo para os investidores de longo prazo. Seus fundamentos operacionais são sólidos, com produção crescente, reservas vastas no pré-sal e forte geração de caixa. Os múltiplos de valuation (P/L, P/VP) estão descontados em relação a pares globais, e o histórico de dividendos é robusto.

Contudo, a Incerteza Persistente relacionada à governança, à política de dividendos e à alocação de capital não pode ser ignorada. Esses fatores introduzem uma camada de risco significativa que justifica, em parte, o desconto nos múltiplos. O investidor precisa ponderar se o potencial de retorno compensa essa incerteza.

Para o investidor que opta por incluir PETR4 em sua carteira, a estratégia deve ser executada com extrema cautela. Os pontos de suporte técnico podem oferecer oportunidades de entrada, mas a análise fundamentalista e o acompanhamento do cenário político/corporativo são primordiais. No momento atual, dada a tendência de baixa no gráfico e a Incerteza Persistente no front corporativo, a viabilidade de iniciar ou aumentar posições exige uma tolerância a risco acima da média e um horizonte de investimento genuinamente longo, capaz de absorver turbulências significativas.

Em suma, PETR4 pode fazer parte de uma carteira diversificada, mas o investidor deve estar ciente de que está comprando não apenas uma gigante do petróleo, mas também um ativo sujeito a uma Incerteza Persistente que pode impactar significativamente seu desempenho futuro.

⚠️Disclaimer

Este relatório tem fins informativos e não constitui recomendação de compra ou venda de ativos. O investidor deve realizar sua própria análise e consultar um profissional qualificado antes de tomar qualquer decisão de investimento.

📚Referências

Infomações coletadas no site de RI da PETR4

Imagens extraídas do Tradingview.